Bancaire financiering: is het de juiste keuze voor jouw onderneming?

Of je nu wilt groeien, investeren of een bedrijf overnemen: vroeg of laat heb je financiering nodig. Ondernemers kiezen nog vaak voor een bancaire lening. Banken zijn immers al decennialang de belangrijkste financiers van het MKB. Toch is dit niet altijd de beste oplossing. In dit artikel leggen we uit wat bancaire financiering inhoudt, wanneer het geschikt is en hoe je de kans op succes vergroot.

Wat is bancaire financiering?

Bancaire financiering betekent lenen bij een bank en dit later terugbetalen, meestal met rente en onder voorwaarden. Er zijn verschillende vormen:

Zakelijke lening

Een vast bedrag dat je in één keer ontvangt en in termijnen terugbetaalt. Geschikt voor langetermijninvesteringen zoals machines of vastgoed. Voorspelbaar, maar weinig flexibel. Banken verwachten stabiele kasstromen en zekerheden.

Rekening-courantkrediet

Flexibel rood staan tot een afgesproken limiet, handig om schommelingen in liquiditeit op te vangen. De rente is hoger en er bestaat risico op structureel gebruik. Het goed benutten van een RC krediet vereist een gezonde balans en goed debiteurenbeheer.

Overnamefinanciering

Het kan voorkomen dat een bedrijf wil uitbreiden door middel van een overname van een bedrijf of deelneming. Een overnamefinanciering maakt overnames mogelijk zonder volledige eigen inbreng, maar de eisen zijn streng: harde prognoses, rendement en extra zekerheden.

Leasing en factoring

Leasen van bedrijfsmiddelen in termijnen of facturen verkopen om snel liquiditeit vrij te maken. Snel en weinig beslag op eigen vermogen, maar relatief duur en afhankelijk van externe partijen.

Wanneer past een bancaire lening?

Bankfinanciering is kansrijk bij winstgevende bedrijven met voorspelbare kasstromen, een realistisch investeringsplan en voldoende zekerheden.

Voorbeeld: een productiebedrijf met stabiele resultaten dat wil investeren in een nieuwe machine. De gezonde cashflow en het onderpand maken dit een logische bancaire casus.

Wanneer juist niet?

Banken zijn terughoudend bij start-ups zonder track record, ondernemingen met een zwakke balans of beperkte eigen inbreng, en sectoren die risicovol of lastig voorspelbaar zijn. Ook vallen financieringsaanvragen onder €250.000 geregeld buiten het voorkeursspectrum van de banken vanwege hun verdienmodel. In zulke gevallen is het raadzaam te kijken naar alternatieve financiers, zoals Qredits.

Voorbeeld: een innovatieve start-up zonder stabiele omzet. Banken vinden dit te risicovol; alternatieve financiers zoals investeerders zijn hier vaak beter passend.

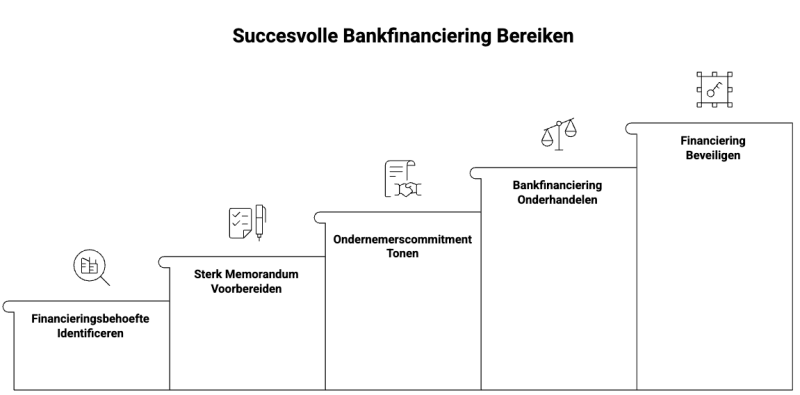

Hoe overtuig je jouw bank?

Succes hangt af van voorbereiding en overtuiging:

Een duidelijke financieringsvraag: hoeveel heb je nodig, waarvoor en wat levert het op?

Bij het aanvragen van een financiering moet je zorgen voor een concrete financiële onderbouwing. Vermeld het exacte bedrag dat je nodig hebt en specificeer de bestemming (bijvoorbeeld werkkapitaal, machines of marketing). Onderbouw de verwachte opbrengsten met duidelijke cijfers, zoals verwachte omzet, marge en terugverdientijd. Financiers willen realistische aannames zien, maar ook een helder plan voor hoe en wanneer de lening wordt afgelost.

Een sterk informatiememorandum: strategie, cashflow, risico’s en zekerheden helder gepresenteerd.

Om een weloverwogen beslissing te kunnen nemen, hebben financiers gedetailleerde informatie nodig. Ze vragen daarom vaak om een informatiememorandum, waarin alle relevante cijfers en informatie uitgebreid worden gepresenteerd. Een sterk memorandum vormt de basis van je aanvraag: het moet de strategie, de cashflowprognoses en de risico’s van je onderneming helder beschrijven. Tegelijkertijd moet het ook inzicht geven in de zekerheden die de financiering ondersteunen, zodat potentiële investeerders direct een volledig en betrouwbaar beeld van je onderneming krijgen.

Commitment van de ondernemer: zelf meefinancieren of borg stellen laat vertrouwen zien.

Jouw eigen commitment spreekt boekdelen. Investeerders zien graag dat je zelf financieel meedoet, bijvoorbeeld door mee te financieren of borg te stellen. Dit is het bewijs dat je vol overtuiging achter je plannen staat en bereid bent om het risico te delen.

Voorbeeld: Als een ondernemer 20% van het totale investeringsbedrag met eigen middelen inbrengt, neemt de bereidheid van de bank toe om het resterende deel te financieren.

Conclusie: voorbereiding en transparantie maken het verschil

Bancaire financiering kan een uitstekende manier zijn om groei of overnames mogelijk te maken, maar het is niet altijd de juiste route. Met realistische plannen, gezonde cijfers en eigen betrokkenheid vergroot je de kans op succes aanzienlijk.

Bij Summit Corporate Finance begeleiden we ondernemers van A tot Z bij hun financieringsvraag. Van memorandum tot onderhandelingen: wij zorgen voor een professionele presentatie en betere voorwaarden.

Overweeg je financiering? Neem dan contact met ons op. Samen vergroten we de kans op een succesvolle aanvraag.